20代でマイホームを買うなら年収はいくら必要?

マイホームを買うなら、できるだけ早いほうがよいといわれています。早く購入すればそれだけ早く住宅ローンを完済できるほか、賃料などの負担がかかりません。それだけメリットがあることはわかりますが、20代のうちだと収入がネックになります。

20代でマイホームを購入する場合、どれくらい年収があればよいのでしょうか。住宅を購入するときの年収の目安と、マイホームを20代で購入するメリットなどを解説します。

目次

マイホームの購入に必要な年収は?

マイホームを購入するのに必要な年収は、返済比率から計算できます。返済比率とは、1年間に支払う住宅ローンの返済額が、年収のどれだけを占めるかをあらわす比率のことです。返済比率が30~35%以内であれば、住宅ローンの融資を受けられますが、実際にこの返済比率で借りてしまうと返済が苦しいことも少なくありません。

実際に多くの人が検討する返済比率の基準は、20~25%が一般的です。

たとえば、年収500万円の人が返済比率20~25%で住宅購入を検討したとすると、年間の返済額は100~125万円、月に換算すると月々8.3~10.4万円です。平均的な金利で35年間借り入れられたとすると、3,100~3,900万円の住宅が購入できることになります。

また、年収に対して、6.5~7倍の住宅の購入を検討する人が多いといわれており、500万円×7=3,500万円になります。ここからも、返済比率20~25%で住宅の購入を検討する人が多いことをうかがえます。

参考:住宅金融支援機構「2019年度フラット35利用者調査」

マイホームを購入した人の平均年収

初めてマイホームを購入した人の年収は、600万円未満が全体の4割を占めます。400万円未満の人が約3割、400万~600万円の人が約7割です。

つまり、年収400万円前後でも住宅購入は十分に検討できるため、20代で家を買うことは決してめずらしいことではありません。

参考:国土交通省「令和4年度住宅市場動向調査」

月々の支払いの目安は手取りの35%

月々の支払いの目安は、手取りの30~35%です。

返済比率は、年収額に対して占める年間返済額の割合ですが、あくまでも額面の年収に対して占める割合を示しています。つまり、返済比率を20~25%に抑える人が多いのは、額面と手取りに差があるためです。

頭金はどれくらい用意すればよい?

近年では、頭金を用意しなくても全額借り入れられるケースも多く、必ず用意しなければいけないものではありません。

しかし、頭金を用意していないと住宅購入にかかる諸経費が借りられなかったり、借り入れの条件が厳しくなったりすることなどがあります。そのため、頭金を用意しなくても、諸経費分は現金で支払えることが望ましいです。

諸経費には住宅ローンの事務手数料や不動産会社の仲介手数料、司法書士に支払う報酬などが含まれており、物件価格の約1割が目安です。3,500万円の住宅を購入したい場合は、350万円の現金を用意できるとよいでしょう。

住宅ローンの審査を通過する基準

住宅ローンを審査する基準として、主に次の2つの要素が重要になります。

- 債務者に十分な返済能力がある

- 担保となる物件に十分な価値がある

債務者に十分な返済能力がある

借入額に対して返済比率が適切かどうか、金銭的な事故履歴がないかといったところが主に見られます。

「金銭的な事故履歴がある=ブラックリストに載っている」を指します。たとえば、クレジットカードや携帯電話の割賦払いの返済に遅延していたり、税金に未納分があったりするとブラックリストに載ります。

また、個人の信用度も判断材料となるため、運転免許証を何度も紛失して再発行しているなどの事実もマイナス要因として受け取られ、審査に影響することがあります。

運転免許証は、本人確認書類としてコピーを取ることが一般的で、金融機関は運転免許証番号を見ることで発行回数を確認できます。

担保となる物件に十分な価値がある

新築物件を購入する場合は気にする必要はありませんが、中古物件を購入する場合は物件の特徴に注意する必要があります。担保評価として低い物件であれば、借入限度額がそれだけ低くなってしまいます。

たとえば、中古戸建であれば再建築できる土地に建物が建っているか、中古マンションであれば耐震基準を満たしているのか、管理状態は悪くないかなどが主な判断基準となります。

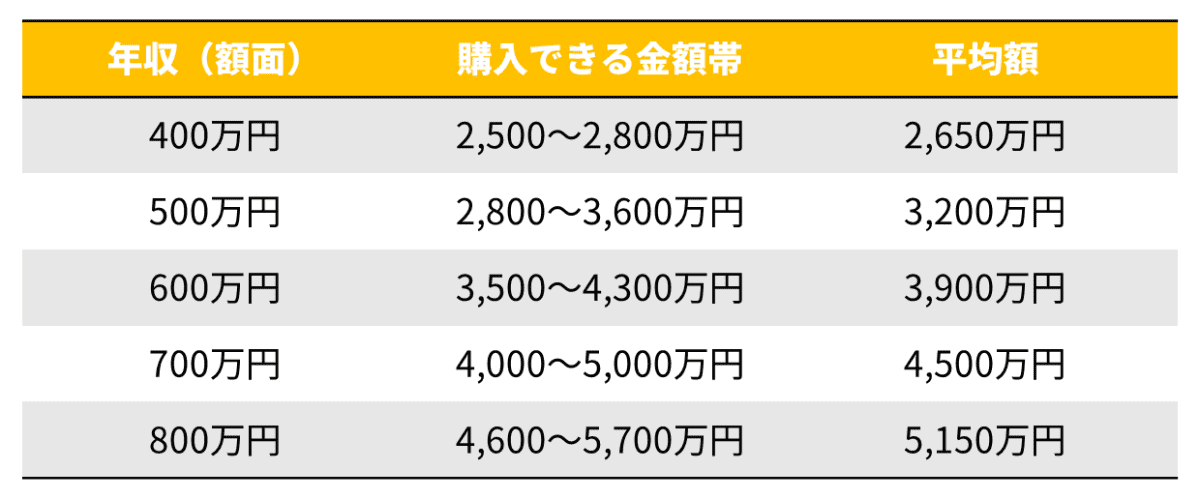

購入できる家はいくらぐらい?

返済比率を20~25%で抑えた場合、年収(額面)に対してどれくらいの住宅を購入できるかは、次の表のとおりです。0.675%の金利で35年間借入れできる想定で算出しています。

2019年9月の「民間給与実態統計調査(国税庁)」によると、20代後半の平均年収は、男性が404万円、女性が326万円となっています。

つまり、男性の給与収入のみで、住宅購入を検討する場合、平均的な年収であれば2,500~2,800万円、夫婦の給与を合算して購入検討する場合は、年収の合計が730万円となり、4,000~4,500万円の住宅を検討できます。

マイホームを20代で購入するメリット

マイホームを20代のうちに購入するメリットは、次の3つです。

- 住宅ローンの支払いが早く終わる

- 購入した家は資産として残る

- 資産にならない賃料を支払わなくて住む

それぞれ解説します。

住宅ローンの支払いが早く終わる

20代で住宅を購入しておけば、返済が早く終わるため、老後の資金を多く残せます。25歳で購入し35年間で返済した場合は、60歳で返済を終えます。

定年退職する前、もしくはほぼ同時にローンの返済がなくなるため、老後の生活を送りやすくなるでしょう。

購入した家は資産として残る

一度を購入した家は自分の資産となります。子どもが増えて、広い家に住み替えたいとなったときも、売却資金を次の住宅購入費用に回せます。

特に資産性の高い立地の戸建てや、築年数の浅いマンションなどを購入しておくと、売却する際も高く売りやすく、次の住宅の検討できる幅は広がるでしょう。

また、住宅ローンには団体信用生命保険が付帯されるため、生命保険に加入している場合は、早いうちに保険料の見直しなどができます。

資産にならない賃料を支払わなくて済む

賃料は、払い続けても資産にはなりません。賃料を払っていた分を、購入した住宅の返済資金に充てておけば、それだけ自分の資産が増えます。20代で購入しておくことで、資産性のない賃料を早いうちから支払わなくて済むメリットがあります。

20代でマイホームを購入するときに注意すること

20代でマイホームを購入するとき、次のことに注意しましょう。

子どもの人数や成長を意識する

将来的な子ども人数や、成長に合わせて部屋数などを決めましょう。

引き戸を設置することで、子どもが大きくなるまでは開放的な間取りにしておいて、将来的に引き戸を閉め、一つの部屋を独立させて使用するなどの工夫も取り入れておくとよいでしょう。

定期的にメンテナンスで費用がかかる

住宅を購入した場合、かかるコストは住宅ローンの返済だけではありません。

経年劣化による設備交換、戸建てであれば外壁の補修などが必要になるため、費用を貯めておく必要があります。一度に金額を用意すると負担が大きくなってしまうため、毎月、一定額を貯めておくとよいでしょう。設備交換は通常、10~15年周期で行われます。

長期で借入すると金利負担が大きくなる

20代で購入するとめいっぱい35年間で住宅ローンを組みたくなりますが、返済期間を短くした場合より、金利負担が大きくなってしまいます。

たとえば、3,200万円の家を35年間で購入した場合と、30年間で購入した場合では、金利負担は約50万円も変わります。長期で借入れを行うと、それだけ金利が発生することを理解しておきましょう。